以前说到保险很多人第一反应都是“骗人”,远离。

而随着经济的发展,保险已经不再是大家远离的金融工具,而是纷纷主动配置的资产。

国家金融监督管理总局最新数据显示,

2025年我国保险业原保险保费收入达6.12万亿元,同比增长7.43%。

6.12万亿元是什么概念呢?相当于全国人均为保障与未来投入超4300元。

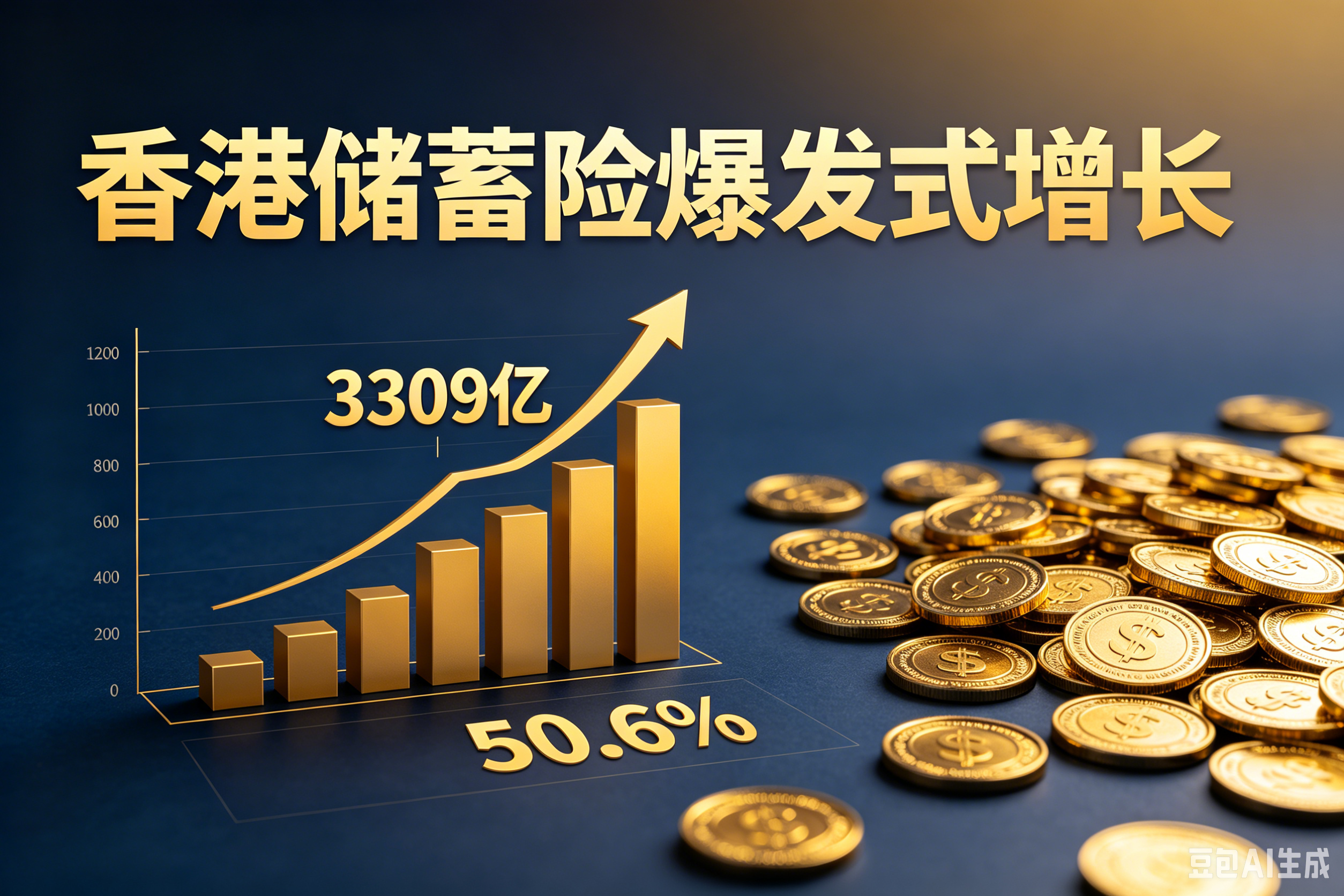

在国内保险市场蓬勃发展的同时,香港保险市场也同样火热:

根据香港监管当局公布的数据,

2025年香港长期业务新造保单保费突破3309亿港元,

同比大幅增长50.6%,再度刷新历史纪录。

国内和香港保险市场亮眼的数据代表着国民对保险认识的转变,也折射出财富增值需求升级。

如果说国内市场是为人身保障而配置;那么港险市场则是为“资产”增值打造。

今天我们就一起看看相对内地险到底有哪些优势?有哪些港险值得配置?

如有香港保险疑问,点击图片免费咨询 👇

01

香港保险的优势有哪些?

作为内地居民一般买人身险还是以内地的重疾险、医疗险为主,毕竟这个更符合内地人的保障需求。

而说到储蓄险越来越多人选择港险,为什么呢?

因为相对于内地储蓄险,香港储蓄险有明显优势。

✅优势1:投资范围更广阔

内地储蓄险受监管限制,资金主要投向国内债券、存款等低风险固收类资产,

海外投资占比被严格限制在15%以内,收益天花板较低。

而香港储蓄险依托香港国际金融中心的优势,采用全球化资产配置策略,

资金可自由投向美股、欧股、海外优质债券、全球核心地产等多元资产,

能有效分散单一市场风险,捕捉全球高增长机会;

✅优势2:长期收益潜力更高

内地储蓄险受预定利率监管限制,长期年化收益多在2%-3%,

仅能勉强对冲通胀,而港险储蓄险凭借全球化投资优势,

长期预期年化收益率可达6%-6.5%,拉长时间周期来看,

复利滚存的增值效应十分显著。

比如年交5万、累计缴费5年的保单,30年后香港储蓄险预期收益可以达到累计投入的3倍多,而内地储蓄险只是翻倍。

这里我们还没用优秀的港险产品如友邦环宇盈活和安盛盛利2进行对比,否则差距更大。

若是您想要了解可以长按识别下面二维码免费获取👇:

✅优势3:分红机制更成熟且灵活

内地储蓄险多以固定收益为主,即便有分红也多为美式分红,灵活性不足。

而港险储蓄险多采用英式分红机制,红利可复利滚存,同时设有缓和调整机制,能平滑市场波动,确保长期收益稳定。

部分产品还能灵活领取分红,适配教育、养老等不同阶段的资金需求。

此外港险储蓄险多支持多币种选择,以美元、港元为主,还可免费转换欧元、英镑等主流货币,能有效对冲单一货币贬值风险;

尤其适合有子女留学、海外置业需求的家庭,这也是内地储蓄险清一色人民币计价无法比拟的优势。

02

有哪些香港储蓄险值得买

了解完香港储蓄险的优势,下面我们看看具体有哪些储蓄险值得关注。

以5年交,每年交5万美元产品为例子,

我们可以看到不同产品在不同阶段有不同的优势:

若是这笔资金只是做15年内的规划,可以考虑宏利宏挚传承,

这款产品在保单前15年收益是最高的,15年预期IRR就能达到5.86%,妥妥的中短期收益王者;

如果做长期资金规划,可以选择友邦环宇盈活和安盛盛利2,这两款产品都可以在保单30年达到6.5%收益天花板。

而且这两家保司的分红实现率都相当稳定,收益更有保证。

由于篇幅有限,这里就不逐一分析了,

若是您想要了解找我们的规划师拿榜单资料哦👇:

03

写在最后

从内地6.12万亿到香港3309亿的爆发,藏着普通人财富增值的绝佳机遇!

然而内地储蓄险求稳却难抵通胀侵蚀,

香港储蓄险凭全球化配置、高收益红利和灵活机制,正是当下抗通胀、稳增值的最优解。

无论你是规划子女留学、筹备养老,还是想对冲货币贬值风险,它都能精准适配!

现在就留下你的预算,让我免费为您出一份专属资产增值方案吧👇: